Điều 126 Luật “Bảo Mật Qũy Người Vay” Thực Tế Là Gì ???

Nhiều khách hàng đang cần khoản vay gấp sẽ chuyển tiền theo thông tin các công ty ma này cung cấp. Tuy nhiên, chúng sẽ đưa ra thêm các lý do 1, 2, 3… để bắt khách hàng phải chuyển thêm tiền cho đến khi nào không còn khả năng thực hiện.

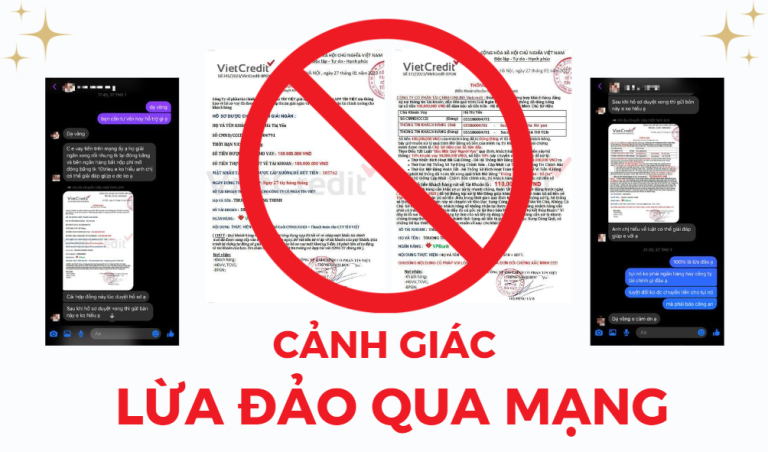

Cùng điểm qua một vài điểm bất hợp lý trong các văn bản do các công ty ma cung cấp cho khách hàng của chúng:

– Thứ nhất, đối với tên của tổ chức.

Bạn có thể tra cứu thông tin công ty, mã số doanh nghiệp tại địa chỉ Website của Bộ Kế Hoạch & Đầu Tư để biết được thông tin của công ty đó nhé: https://dangkykinhdoanh.gov.vn/

– Thứ hai, các cơ sở pháp lý trong văn bản.

Đa số các văn bản mà các công ty dùng trong trường hợp này đều dẫn chứng tới quy định tại “Điều 126 “Qũy Bảo Mật Người Vay”” hoặc “Điều 126 Luật “Bảo Mật Qũy Người Vay””. Theo đó, không có điều luật này trong các văn bản quy phạm pháp luật hiện hành. Hiện tại, có những văn bản quy phạm pháp luật liên quan đến vấn đề này như Luật Các tổ chức tín dụng, Nghị định 117/2018, Nghị định 126/2020, Nghị định 91/2022/NĐ-CP…

– Thứ ba, về địa danh và thời gian ban hành văn bản.

Theo quy định của Nghị định 30/2020/NĐ-CP, địa danh ghi trên văn bản do cơ quan nhà nước ở trung ương ban hành là tên gọi chính thức của tỉnh, thành phố trực thuộc trung ương nơi cơ quan ban hành văn bản đóng trụ sở. Địa danh ghi trên văn bản do cơ quan nhà nước ở địa phương ban hành là tên gọi chính thức của đơn vị hành chính nơi cơ quan ban hành văn bản đóng trụ sở; Đối với những đơn vị hành chính được đặt theo tên người, bằng chữ số hoặc sự kiện lịch sử thì phải ghi tên gọi đầy đủ của đơn vị hành chính đó; Địa danh ghi trên văn bản của các cơ quan, tổ chức, đơn vị lực lượng vũ trang nhân dân thuộc phạm vi quản lý của Bộ Công an, Bộ Quốc phòng được thực hiện theo quy định của pháp luật và quy định cụ thể của Bộ Công an, Bộ Quốc phòng.

Nhiều văn bản mắc phải lỗi sai cơ bản này như: “PTF, Ngày 09 tháng 12 năm 2023”. Theo đó, “PTF” là tên của một tổ chức là hoàn toàn không phù hợp. Ngoài ra, thời gian ban hành văn bản là ngày, tháng, năm văn bản được ban hành. Tại văn bản này vấn đề thời gian được ghi nhận ở “Ngày 09 tháng 12 năm 2023” cũng sai lệch so với thời gian hiện tại.

– Thứ tư, đối với Thông tin nhận ủy quyền ký gửi.

Theo văn bản do các công ty ma này gửi cho khách hàng thì tổ chức thực hiện việc cho vay này là công ty (như đã phân tích phía trên). Nhưng, số tài khoản được cung cấp để thực hiện việc ủy quyền ký gửi này lại là số tài khoản của một cá nhân. Vấn đề này cũng cần phải xem xét lại.

– Thứ năm, đối với việc xác nhận chủ tài khoản.

Đối với việc xác nhận chủ tài khoản, bạn chỉ cần đến ngân hàng và yêu cầu được cấp giấy xác nhận tài khoản ngân hàng và xuất trình CMND/CCCD/Hộ chiếu đã đăng ký tài khoản ngân hàng cần xác minh. Sau đó, bạn sẽ điền đầy đủ thông tin theo mẫu được cung cấp và nộp cho nhân viên ngân hàng. Từ đó, phía ngân hàng sẽ tiếp nhận và xử lý thông tin của bạn. Sau đó, bạn sẽ được cấp mẫu giấy xác nhận tài khoản có dấu mộc đỏ của ngân hàng.

Riêng đối với thủ đoạn lừa đảo này, các công ty ma này yêu cầu khách hàng của họ phải chuyển một khoản tiền tương đương với khoảng tiền họ vay để xác nhận chủ tài khoản – mở băng tài khoản. Sau đó, họ sẽ nhận được số tiền vay cộng với số tiền gửi để mở băng tài khoản này. Hiện vẫn chưa thấy quy định nào liên quan đến việc xác nhận chủ tài khoản bằng cách chuyển một khoản tiền tương ứng thì hệ thống sẽ xác nhận. Điểm này cũng vô cùng bất hợp lý.

– Thứ sáu, đối với việc số tiền chuyển về Kho bạc Nhà nước.

Theo Thông tư số 135/2018/TT-BTC, quy định việc quản lý đối với tiền mặt, giấy tờ có giá, tài sản quý tạm gửi, tạm giữ do Kho bạc Nhà nước nhận bảo quản. Theo đó, những tài sản Kho bạc Nhà nước nhận bảo quản bao gồm: Tài sản có quyết định tịch thu hoặc quyết định xác lập quyền sở hữu toàn dân của cơ quan, người có thẩm quyền theo quy định của pháp luật; Tài sản do các cơ quan chức năng tạm gửi, tạm giữ đang chờ quyết định xử lý của cấp có thẩm quyền.

Theo Điều 228 Bộ luật Dân sự 2015 có quy định “Tài sản vô chủ là tài sản mà chủ sở hữu đã từ bỏ quyền sở hữu đối với tài sản đó… nếu tài sản là bất động sản thì thuộc về Nhà nước”.

Đối với khoản tiền vay này không được gọi là tài sản vô chủ được. Ở đây, các bạn đang rất mong muốn nhận được số tiền này, đồng nghĩa với việc các bạn không hề có ý định từ bỏ quyền sở hữu đối với chúng. Vì thế, căn cứ vào tài sản vô chủ là không phù hợp.

Đối với những tài sản chưa xác định được chủ sở hữu cần có thời gian để chứng minh được chúng là tài sản vô chủ chứ không phải như thông báo của các công ty ma này khi không xác nhận được chủ sở hữu của số tiền vay nó sẽ chuyển về Kho bạc Nhà nước sung công quỹ.

– Thứ bảy, về phần ký tên đóng dấu.

Theo quy định của Nghị định 03/2020/NĐ-CP thì dấu chữ ký là dấu được đóng trên chữ ký của người có thẩm quyền ký ban hành văn bản, đây là con dấu khẳng định giá trị pháp lý của văn bản. Khi đóng dấu lên chữ ký, dấu đóng phải trùm lên khoảng 1/3 chữ ký về phía bên trái. Dấu đóng phải rõ ràng, ngay ngắn, đúng chiều và dùng đúng mực dấu màu đỏ theo quy định.

Theo một số văn bản được ban hành bởi các công ty ma, con dấu này được trùm lên hết toàn bộ chữ ký và phần hình dạng của con dấu không được tròn trịa (có thể đã qua chỉnh sửa nên bị bóp méo).

Từ những vấn đề trên có thể tóm lại, tất cả chỉ là thủ đoạn lừa đảo của những công ty ma núp dưới danh nghĩa công ty tài chính. Khi gặp phải vấn đề này, các bạn không cần quan tâm đến những lời dọa nạt từ họ. Tuyệt đối không chuyển tiền cho họ bất kỳ hình thức nào, không cần phải quan tâm, bạn phải nhanh chóng chụp hình tin nhắn, ghi âm cuộc gọi, thu thập bằng chứng (bởi khi biết đã bị lộ, chúng sẽ nhanh chóng thu hồi tin nhắn, chối bỏ mọi trách nhiệm liên quan và chặn số liên hệ của bạn) và Nhanh chóng thông báo cho Cơ quan Công an khu vực gần nhất để nhận được sự hỗ trợ kịp thời. Bạn có thể tới công an Phường/ Xã, Công An Quận/ Huyện mình đang sinh sống hoặc Công An Tỉnh/ Thành Phố để được hướng dẫn làm đơn trình báo, không cho kẻ gian tiếp tục có cơ hội để đi lừa đảo người khác.

Khi có nhu cầu cần thiết, người vay nên nên liên hệ các ngân hàng uy tín để được hỗ trợ phù hợp với nhu cầu thực tế của mình. Tránh các tình trạng vay qua mạng trực tuyến hay các app tín dụng dẫn đến tiền mất tật mang.

- Công Ty Luật Nasalaw

- Email: info@nasalaw.vn

- Phone: 0901.30.11.91

- 213A Nam Kỳ Khởi Nghĩa, P. Võ Thị Sáu, Q.3, TP. HCM

- Giấy ĐKHĐ số: 41.02.8432/TP/ĐKHĐ

- MST: 0316826829 Ngày cấp: 26/04/2018 tại Sở Tư Pháp TPHCM